Entschädigung

Grundsätzlich haben Verwaltungsräte ein Recht auf eine Entschädigung für ihre Arbeit. Diese wird meist durch den Verwaltungsrat selbst festgelegt. Bezüglich Art und Höhe der Vergütung hat sich eine gängige Praxis mit Pauschale und allfälliger variablen Komponente eingebürgert. Aufgrund der herrschenden Intransparenz bei nicht kotierten und einigen wenigen Ausreissern unter den kotierten Unternehmen lässt sich immer wieder vorzüglich über VR-Entschädigungen streiten.

Definition und Hintergrund

Synonym verwendete Begriffe:VR-Entschädigung, Vergütung, VR-Honorare, Compensation

Recht auf Vergütung

Obwohl im Gesetz nirgends ein Anspruch auf Entschädigung für Verwaltungsräte festgelegt ist, wird dem Verwaltungsrat von Juristen das Recht auf eine Entschädigung für ihre Arbeit zugesprochen. In gemeinnützigen oder eigentümergeführten Unternehmen kommt es dennoch vor, dass Verwaltungsräte ihr Amt ohne Entschädigung ausüben.

Einflussfaktoren

Es gibt in der Schweiz nur wenig Transparenz bezüglich Zusammensetzung und Höhe der Entschädigung von Verwaltungsräten. Erfahrungswerte aus Umfragen zeigen, dass diverse Faktoren bei der Festlegung der Entschädigung eine Rolle spielen können. Im Vordergrund sind aber meist Unternehmensgrösse und damit Verantwortungsumfang für den VR, Zeitaufwand, der mitgebrachte Rucksack des VR und die wahrgenommene(n) Funktion(en).

Exekutive, d.h. interne Mitglieder des Verwaltungsrates erhalten sowohl in KMU wie in Grossunternehmen oder Konzerngesellschaften normalerweise keine VR-Entschädigung, da sie implizit als Angestellte des Unternehmens bereits für derartige Funktionen entlöhnt werden.

Exekutive, d.h. interne Mitglieder des Verwaltungsrates erhalten sowohl in KMU wie in Grossunternehmen oder Konzerngesellschaften normalerweise keine VR-Entschädigung, da sie implizit als Angestellte des Unternehmens bereits für derartige Funktionen entlöhnt werden.

Zuständigkeiten

Das OR enthält nur eine implizite Regelung zu Zuständigkeiten bezüglich Entschädigung des Verwaltungsrates. Gemäss OR Art. 716 kann er in allen Angelegenheiten Beschluss fassen, die nicht nach Gesetz oder Statuten der GV zugeteilt sind. Meist ist in grösseren Gesellschaften ein Entschädigungsausschuss zuständig für die Ausarbeitung der Modalitäten, das VR-Gremium und allfällige Mehrheitsaktionäre für die Entscheide. Die Vorgaben werden meist in einem Entschädigungsreglement festgehalten. Kotierte Gesellschaften müssen zudem gemäss Vegüv jedes Jahr die Gesamtentschädigungen (für VR und GL) von der GV genehmigen lassen. In kleineren Gesellschaften übernehmen meist Mehrheitsaktionäre, Inhaber oder die VR-Präsidenten den Lead bezüglich VR-Entschädigungsregelungen. Die Modalitäten werden hier meist in Protokollen oder Mandatsverträgen dokumentiert.

Methoden der Vergütung

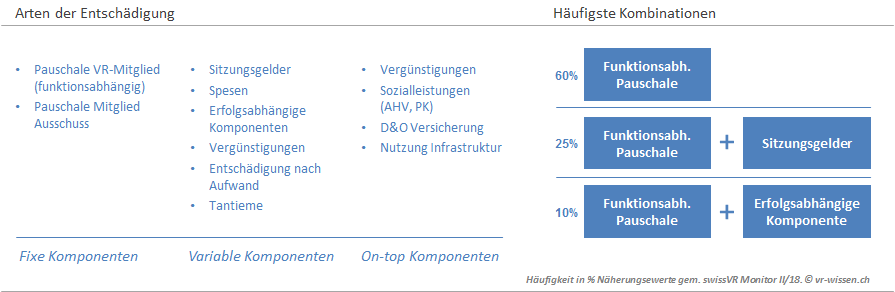

Arten der Entschädigung

Aufgrund der herrschenden Intransparenz bezüglich VR-Entschädigung wäre eigentlich mit einer Vielfalt von möglichen Entschädigungsvarianten zu rechnen. Ausser bei wenigen kotierten Grossunternehmen mit (zu) komplexen Vergütungssystemen trifft man normalerweise auf eine funktionsabhängige Pauschale, oft als Grundpauschale mit Zusatzbetrag pro Ausschuss.

Ergänzt wird die Pauschale teilweise mit variablen Kompenenten wie Sitzungsgeldern und / oder einer erfolgsabhängigen Kompenente. Für eine gewisse Periode gesperrte Aktien als variable Vergütung sind in grossen Unternehmen häufig und haben sich auch in der Startup-Szene mit wenig Startkapital eingebürgert. Spesenentschädigungen oder Rechte auf Büronutzung etc. werden wenn überhaupt meist aus steuerlichen Gründen gewährt.

Ergänzt wird die Pauschale teilweise mit variablen Kompenenten wie Sitzungsgeldern und / oder einer erfolgsabhängigen Kompenente. Für eine gewisse Periode gesperrte Aktien als variable Vergütung sind in grossen Unternehmen häufig und haben sich auch in der Startup-Szene mit wenig Startkapital eingebürgert. Spesenentschädigungen oder Rechte auf Büronutzung etc. werden wenn überhaupt meist aus steuerlichen Gründen gewährt.

Tantiemen gemäss OR 677, d.h. Auszahlungen an den VR aus dem Unternehmensgewinn, sieht man heute kaum mehr. Einerseits, weil steuerlich unattraktiv, andererseits, weil der VR in schlechten Zeiten aufgrund ungenügender Gewinnmasse leer ausgeht.

Nicht zulässige Entschädigungen

Kotierten Gesellschaften ist es gemäss Vegüv Art. 20 untersagt, Abgangsentschädigungen (ohne Gegenleistung), Vergütungen im Voraus (z.B. Ersatzzahlungen für entgangene Boni), Transaktionsprämien und nicht in den Statuten vorgesehene Darlehen, Kredite, Vorsorgeleistungen ausserhalb der beruflichen Vorsorge, erfolgs- oder anteilsbasierte Vergütungen auszuzahlen.

Auszahlungsmodus

VR-Honorare werden meist halb-/jährlich ausbezahlt. Je nach Situation geht die Auszahlung direkt an das VR-Mitglied (unter Abzug von Sozialabgaben) oder an dessen Firma, respektive Arbeitgeber mit Belastung der MWST. Rechnungsstellung durch den VR als Selbständiger wird von der AHV nicht akzeptiert (s. unten).

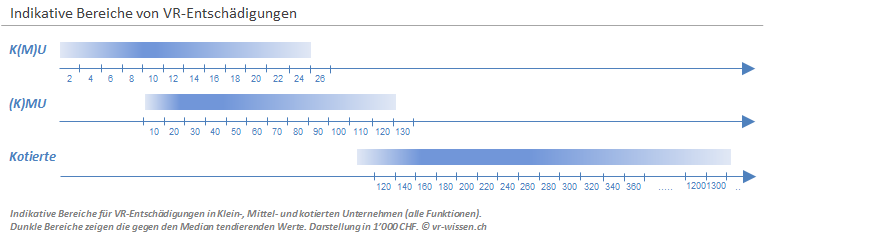

Entschädigungshöhe

Die effektive Gesamtentschädigung der Verwaltungsräte in der Schweiz variiert sehr stark nach Unternehmensgrösse und Branche. Da nur kotierte Gesellschaften Informationen zu VR-Entschädigungen publizieren müssen, sind Daten von KMUs nur beschränkt verfügbar.

Einen zusammenfassenden Eindruck der relevanten Bandbreiten vermittelt die folgende Grafik (Stand 2018):

Detaillierte Daten zur Entschädigungshöhe sowie weiterführende Publikationen sind auf unseren Seiten zu Marktdaten und Marktdaten Entschädigung verfügbar.

Detaillierte Daten zur Entschädigungshöhe sowie weiterführende Publikationen sind auf unseren Seiten zu Marktdaten und Marktdaten Entschädigung verfügbar.

Versicherungen, Sozialabgaben und Steuern

AHV/ALV/EO/FAK

Verwaltungsrätstätigkeit gilt gegenüber der AHV grundsätzlich als persönliche, unselbständige Erwerbstätigkeit, d.h. VR-Honorare (inkl. Sitzungsgelder) unterliegen der AHV (wobei auch Freibeträge für geringfügige Löhne und Rentner gelten). Konkret bedeutet dies, dass entweder das Unternehmen ein VR-Honorar nach Abzug der AHV direkt an den VR (oder eine Einzelfirma/Personengesellschaft) oder an eine ausländische Gesellschaft ausbezahlt, oder dass das Bruttohonorar an eine Kapitalgesellschaft in der Schweiz), respektive den Arbeitgeber des VR-Mitglieds geht.

Bei Verwaltungsräten mit Wohnsitz im Ausland ist die Konstellation und Abgabenpflicht im Einzelfall zu klären. Beispielsweise unterliegt ein selbständiger Mehrfach-VR in Deutschland mit einem VR-Mandat in der Schweiz mit seinem gesamten Einkommen der Schweizer AHV (Sozialversicherungsabkommen mit EU/EFTA). Eine vorgängige schriftliche Klärung mit den Sozialversicherungsbehörden kann unangenehme Überraschungen diesbezüglich vermeiden helfen.

Pensionskasse

VR-Entschädigungen unterliegen grundsätzlich der BVG-Pflicht, wenn die Entschädigung die Eintrittsschwelle (aktuell CHF 21'150) überschreiten. Es gilt dabei:Nicht obligatorisch zu versichern

- VRs, die bereits anderweitig BVG-versichert sind und das VR-Mandat nebenberuflich ausüben

- Selbständige (im Haupterwerb) mit / ohne Pensionskasse

- bereits ordentlich pensionierte Personen

Obligatorisch zu versichern

- im Unternehmen hauptberuflich tätige VRs

- anderswo angestellte VRs ohne Anschluss an eine Pensionskasse

- Lediglich im Nebenerwerb tätige Selbständige ohne Pensionskasse

Versicherungen

VR-Mitglieder, die nicht (regelmässig) aktiv im Betrieb tätig sind, sind von der obligatorischen UVG-Pflicht ausgenommen (s. UVV Art. 2). Allfällige Tagggeldversicherungen sind abhängig vom Versicherungsvertrag der Unternehmung. D&O Versicherungen (Organhaftpflicht) sind freiwillig und können entweder vom Unternehmen oder von einem VR als Einzelperson abgeschlossen werden. Siehe dazu unsere D&O Seite. Aufgrund der steigenden Regeldichte und Klagelust haben diese Versicherungen in den letzten Jahrzehnten stark zugenommen.Steuern

Ungleich Tantièmen gelten VR-Honorare für das Unternehmen als geschäftsbedingter Aufwand. Das VR-Mitglied muss diese als Einkommen versteuern. MWST wird von der Unternehmung geschuldet, wenn das VR-Honorar an die Gesellschaft, respektive den Arbeitgeber des VR-Mitglieds ausbezahlt wird. Zahlungen an Verwaltungsräte im Ausland (gilt auch für konzerninterne Verrechnungen) unterstehen der Quellensteuer.Berichterstattung - Transparenz - Say on Pay

Kotierte Aktiengesellschaften (mit Sitz Schweiz)

Gemäss Vegüv Art. 13 muss der VR jährlich in einem eigenständigen Vergütungsbericht mindestens folgende Informationen veröffentlichen:- An VR/GL ausgerichtete Vergütungen (auch Darlehen, Kredite)

- Für VR Gesamtbetrag und Betrag pro Mitglied

- Für GL Gesamtbetrag und höchster Betrag

- Für Darlehen und Kredite Beträge pro VR / GL Mitglied

Nicht kotierte Aktiengesellschaften

Nicht kotierte Gesellschaften sind nicht verpflichtet, Geschäftsberichte und damit auch Entschädigungen für VR und GL offenzulegen. Gemäss dem in OR 697 festgelegten Auskunftsrecht haben Aktionäre aber vermutlich auch hier Anspruch auf Informationen zur Gesamtentschädigung des VRs. Es kann zudem davon ausgegangen werden, dass mindestens unter den Verwaltungsratsmitgliedern die Höhe der Entschädigungen bekannt sind.Markt

Daten zur Entschädigungshöhe

Die VR-Entschädigungen von kotierten Gesellschaften finden sich gemäss Vorgaben von Vegüv als Gesamtsummen und pro Mitglied in den einzelnen Geschäftsberichten der Unternehmen. Eine systematische Zusammenstellung dieser Daten oder von Informationen aus der KMU-Welt gibt es nicht, jedoch sind periodisch selektive Untersuchungen von Beratungsunternehmen zu finden. Siehe dazu unsere Literaturdatenbank und unsere Datenzusammenstellungen unter Marktdaten Entschädigung.Vergütungsberichte

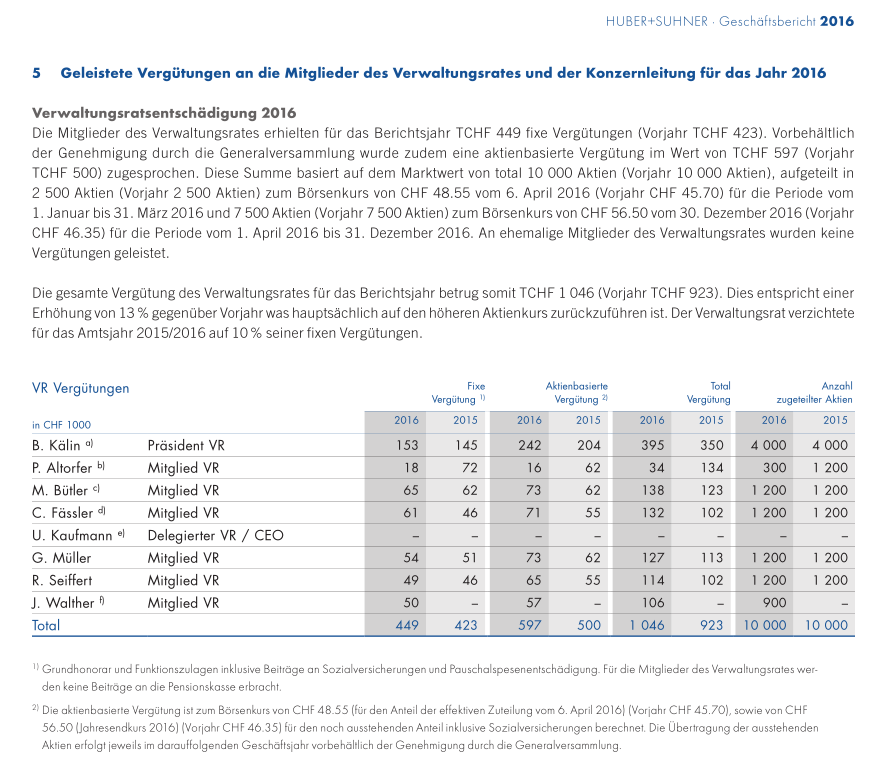

Die Vergütungsberichte der kotierten Unternehmung halten sich meist an die Vorgaben von Vegüv und gehen selten darüber hinaus. Sie sind Teil des Geschäftsberichtes und sind deshalb öffentlich verfügbar. Als Beispiel der Bericht von Huber + Suhner aus dem Jahr 2016. Dieser zeigt die angewendeten Prinzipien und Methoden, die Zahlen zu VR und GL gemäss Vegüv sowie den zugehörigen Bericht der Revisionsstelle.

Die Vergütungsberichte der kotierten Unternehmung halten sich meist an die Vorgaben von Vegüv und gehen selten darüber hinaus. Sie sind Teil des Geschäftsberichtes und sind deshalb öffentlich verfügbar. Als Beispiel der Bericht von Huber + Suhner aus dem Jahr 2016. Dieser zeigt die angewendeten Prinzipien und Methoden, die Zahlen zu VR und GL gemäss Vegüv sowie den zugehörigen Bericht der Revisionsstelle.

Diskussions- und Knackpunkte rund ums Thema

- Entschädigungen von VR und GL sind ein immer wieder aufkommendes Dauerthema, da schnell auf Basis von einzelnen Ausreissern Emotionen aufgekocht werden können. Zudem besteht die inhärente Problematik, dass Verwaltungsräte selbst die Höhe ihrer Honorare festlegen.

- Bei nur teilweiser Vertretung der Aktionäre im VR von KMUs ist darauf zu achten, dass die VR-Entschädigung nicht als Dividendenersatz / verdeckte Gewinnausschüttung interpretiert werden kann.

- Da der VR insbesondere auch für die korrekte Bezahlung von Sozialversicherungen haftet, ist die jährliche korrekte Klärung der Situation und Abrechnung der VR-Entschädigungen pro Mitglied wohl sinnvoll.

- Ermessungsspielraum der Ämter (AHV, Steuern) bezüglich Qualifikation der Honorare insbesondere bei der Verrechnung von VR-Entschädigungen über 'Ich-AGs' erweist sich immer wieder als Stolperstein. Mandatsverträge und Steuerrulings können hier oft Abhilfe schaffen.

- Eine Stolperfalle des Vegüv ist die Vorgabe, dass die Generalversammlung über die Höhe der Entschädigung für VR und GL bindend abstimmen muss. Eine intelligente Regelung in den Statuten ist gefragt.

Weiterführende Literatur und Links

Frei verfügbare und systematische Aufbereitungen der Praxis bezüglich Entschädigung im Verwaltungsrat gibt es kaum. Etwas älter aber noch lesenswert ist Schenker (2004, Executive Compensation - bei Baker MacKenzie bestellbar). Ganz übersichtlich für die KMU Praxis sind die Leitfäden von swissvr, eine rechtliche Übersicht gibt die Remuneration Review von Oertle (in Englisch). Markdaten zu der konkreten Höhe der Auszahlungen finden Sie auch in weiteren Artikeln unter der Rubrik Marktdaten.

Siehe auch...

- Marktdaten Entschädigung

- Minder Initiative

- D&O Versicherung

- Corporate Governance

- Gesetze / Regelungen

- Rechtliches

Übersetzung

Gesetzliche Grundlagen

Was sagen andere zum Stichwort

Bücher zum Thema

Nach oben

Nach oben Empfehlen

Empfehlen Feedback

Feedback